干货分享!2024年中国偏光片行业发展概况及未来投资前景分析报告(智研咨询)

内容概况:近年来,得益于国内电子信息产业的快速发展和显示面板产能的不断提升,中国偏光片市场规模持续扩大。据统计,2022年国内偏光片市场规模达64亿元,估计2023年市场规模达到71亿元左右。2024年,显示面板行业迎来“复苏之年”,呈现持续上行态势。上半年受欧洲杯、奥运会等多个大型国际赛事的影响,显示面板厂商集中备货,稼动率维持高位,并驱动偏光片市场需求释放,尤其是在大尺寸领域。预计2024年偏光片行业市场规模仍保持上升趋势。

关键词:偏光片、PVA、TAC、显示面板、杉杉股份

一、偏光片行业概述

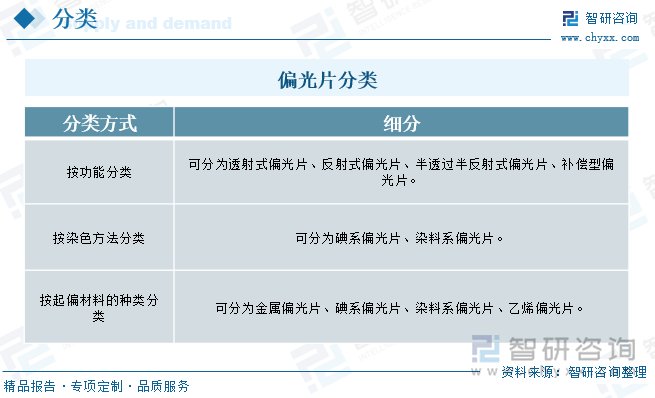

偏光片全称为偏振光片,允许特定偏振光波通过,同时阻挡其他偏振光波,是由多层膜构成的复合薄膜结构。偏光片是显示面板的核心光学膜材料,可控制特定光束的偏振方向,用于将自然光转变为线偏光或圆偏光,使屏幕显示出图像,提高画面清晰度。光片主要由PVA膜、TAC膜、保护膜、离型膜和压敏胶等复合制成,其中起偏振作用的核心膜材是PVA膜。目前,偏光片种类繁多,比如按功能分类可分为透射式偏光片、反射式偏光片、半透过半反射式偏光片、补偿型偏光片;按染色方法分类可分为碘系偏光片、染料系偏光片;而按起偏材料的种类分类可分为金属偏光片、碘系偏光片、染料系偏光片、乙烯偏光片。

展开全文

就偏光片产业链整体而言,偏光片是面板产业的关键上游组成,成本约在10%左右。偏光片行业上游主要包括PVA、TAC、PET、PMMA、COP、保护膜、离型膜、压敏胶等原材料;中游主要为偏光片的生产制造;下游主要为面板产业的应用,包括手机、电脑、平板、液晶电视等,涉及多个领域,应用范围广。

相关报告:智研咨询发布的《中国偏光片行业市场全景评估及未来趋势研判报告》

二、偏光片行业发展现状

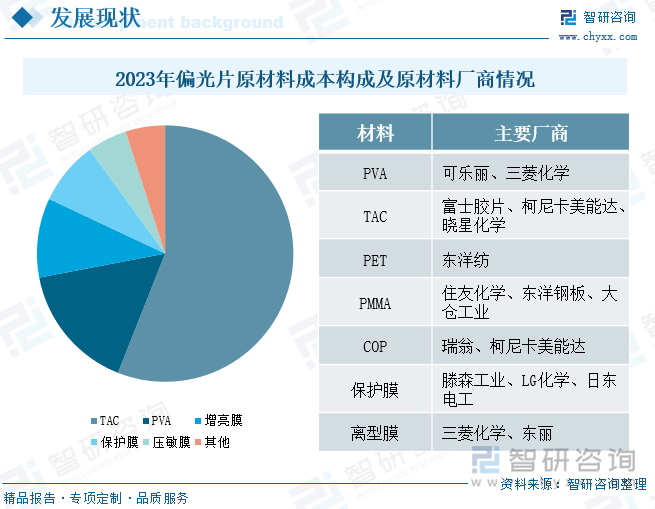

2023年偏光片的上游原材料成本占总成本的70%以上,其中TAC膜和PVA膜占材料成本的56%和16%左右,是生产偏光片的重要原材料。TAC膜是一种三醋酸纤维薄膜,主要用于制造偏光片的光学薄膜。其主要附在PVA两侧,用于保护PVA免于变形、吸水。目前,TAC膜基本依靠进口,全球主要供应商是日本的富士胶片和柯尼卡美能达,极大限制了国内产业链条的自主性和成本效益。PVA膜作为最核心的原材料之一,决定了偏光片的偏光性能、透过率、色调等关键光学指标。但受限于产能,目前需求仍旧大量依赖于进口。整体来看,我国偏光片中仅离型膜进口依赖度较低,PVA、TAC等核心材料尚依赖日韩厂商,这就导致了我国偏光片产业进口依赖情况严重,国产替代需求旺盛。

注:本文节选出自智研咨询发布的《趋势研判!2024年中国偏光片行业成本概况、发展现状及竞争格局分析:显示面板复苏,推动偏光片市场需求释放[图]》行业分析文章,如需获取行业文章全部内容,可进入智研咨询官网搜索查看。

由智研咨询专家团队精心编制的《中国偏光片行业市场全景评估及未来趋势研判报告》(以下简称《报告》)重磅发布,《报告》旨在从国家经济及产业发展的战略入手,分析偏光片行业未来的市场走向,挖掘偏光片行业的发展潜力,预测偏光片行业的发展前景,助力偏光片行业的高质量发展。

本《报告》从2024年全国偏光片行业发展环境、整体运行态势、运行现状、进出口、竞争格局等角度进行入手,系统、客观的对我国偏光片行业发展运行进行了深度剖析,展望2024年中国偏光片行业发展趋势。《报告》是系统分析2024年度中国偏光片行业发展状况的著作,对于全面了解中国偏光片行业的发展状况、开展与偏光片行业发展相关的学术研究和实践,具有重要的借鉴价值,可供从事偏光片行业相关的政府部门、科研机构、产业企业等相关人员阅读参考。

公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。

评论