财信证券:给予新凤鸣增持评级

财信证券股份有限公司周策近期对新凤鸣进行研究并发布了研究报告《业绩改善明显,期待旺季扩大利润》,本报告对新凤鸣给出增持评级,当前股价为9.94元。

新凤鸣(603225)

投资要点:

2024年上半年,公司实现营业收入312.72亿元,较上年同期增长10.96%;归属于母公司的净利润6.04亿元,较上年同期增长26.17%;每股收益0.40元,同比增长25.00%;扣除非经常性损益后每股收益0.36元,同比增长50.00%。

随着国内经济弱复苏,下游需求保持稳定增长。上半年,公司产品整体实现正增长,POY/FDY/DTY/短纤/PTA的销量分别为232.68/69.94/36.15/62.27/22.65万吨,分别同比增长8.7%/2.8%/2.1%/25.7%/-4.6%。产品价格整体提升,上半年POY/FDY/DTY/短纤/PTA的售价分别为6885/7793/8772/6554/5211,同比分别增长1.99%/3.01%/4.80%/1.88%/2.13%。展望后市,随着行业自律限产的执行,叠加金九银十需求旺季的来临,下半年涤纶业务的利润有望持续提升。

公司已拥有民用涤纶长丝产能740万吨,以及涤纶短纤产能120万吨。稳居国内民用涤纶长丝行业第二位。公司聚酯产能的持续增长与一体化建设的深化,构建了自上游PTA至下游涤纶长丝的稳固、高效的供应链体系。目前,公司正加速推进PTA扩产计划,已确立的540万吨产能扩建项目正稳步前行,预计至2025年底,PTA总产能将跃升至1,000万吨。届时,独山能源PTA基地将蜕变为集规模与效率于一身的PTA-聚酯一体化标杆,显著提升公司的资源调配效率与整体经营效益。

公司推出2024年股权激励计划,拟向291名公司高层和技术骨干授予1,303.30万股限制性股票,占总股本的0.85%。计划业绩考核要求为:以2023年营业收入和2021-2023年平均净利润为基础,2024-2026年营业收入和净利润增长率分别不低于5%/10%、10%/20%、15%/30%。激励计划一方面深度绑定核心管理层与公司利益一致,另一方面也体现了公司对未来发展的信心。

盈利预测。预计公司2024-2026年实现营业收入分别为665.15,728.00,796.80亿元,实现归母净利润分别为17.23、22.95、28.68亿元,EPS分别为1.13,1.51,1.88元,给予公司2024年10-13倍PE,对应股价区间为11.30-14.69元/股,维持“增持”评级。

风险提示:受全球经济大环境影响,下游需求不及预期;原油价格出现大幅波动,扰动产业链。

证券之星数据中心根据近三年发布的研报数据计算,浙商证券李辉研究员团队对该股研究较为深入,近三年预测准确度均值为79.72%,其预测2024年度归属净利润为盈利16.14亿,根据现价换算的预测PE为9.38。

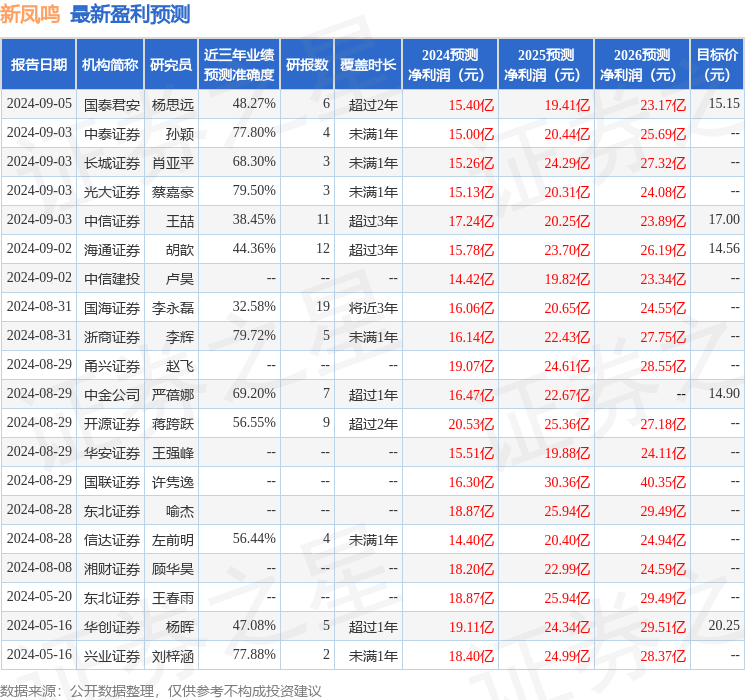

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级18家,增持评级1家;过去90天内机构目标均价为14.82。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

评论