财信证券:给予苏泊尔买入评级

财信证券股份有限公司周心怡近期对苏泊尔进行研究并发布了研究报告《外销高增,内销保持稳定,整体经营稳健》,本报告对苏泊尔给出买入评级,当前股价为49.8元。

苏泊尔(002032)

投资要点:

事件:根据公司发布的2024年半年报,24H1公司实现营收109.7亿元,同比+9.8%,实现归母净利润9.4亿元,同比+6.8%;单24Q2实现营收55.9亿元,同比+11.3%,实现归母净利润4.7亿元,同比+6.4%。

公司外销实现高增,内销市场表现优于行业整体。1)分地区来看,内销/外销实现营收75.1/34.6亿元,分别同比+0.1%/+39.3%。内销业务上,公司通过持续创新及强大的渠道竞争优势实现了优于行业的表现,营业收入较同期略有增长;外销业务由于去年同期公司主要外销客户处于去库存阶段,本期随着欧美市场去库存后需求回升,公司主要外销客户的订单较同期增长明显,外销收入因此实现了快速增长。2)分业务来看,24H1公司炊具/生活电器业务营收分别为29.4/78.7亿元,分别同比+17.0%/+7.2%,公司始终保持在国内厨房小家电的龙头优势,在部分厨小电核心品类上保持着行业第一的位置,且线上、线下市场份额仍有提升。

持续优化渠道布局,提高渠道投放转化率。2024年上半年,线上渠道传统电商下滑,兴趣电商增速放缓,线上零售整体增速放缓且竞争加剧,根据奥维云网数据,24H1厨小电线上零售额为206亿元,同比-2.8%,而公司逆势实现了微幅增长,保持了营收的基本稳定,主要由于公司对自身产品和渠道体系做了更好的匹配。1)在传统电商方面,公司不断优化产品矩阵和店铺矩阵,持续扩大中高端产品销售占比,进一步提升了中高价位产品的市场份额。2)在兴趣电商方面,公司在抖音等平台通过店铺自播及达人直播带货相结合的方式不断提升费用投入的效率,并逐步提升抖音商城的销售贡献,确保在兴趣电商实现盈利。3)在拼多多平台持续优化店铺结构,完善产品类目,推出高性价比专供产品,带动销售增长。

费用管控良好,盈利能力受内销市场竞争加剧有所承压。2024H1公司毛利率为24.4%,同比-1.0pct,净利率为8.6%,同比-0.2pct,主要由于国内市场承压,内销毛利率下滑对公司整体盈利能力造成一定压力。费用端,公司销售/管理/研发/财务费用率分别同比-0.6/-0.1/+0.1/-0.1pct至10.4%/1.8%/1.9%/-0.5%,公司在费用管控方面取得一定成效。

盈利预测:我们预计公司24-26年营业收入分别为239.3/256.9/272.4亿元,归母净利润分别为23.7/25.1/25.9亿元,对应EPS分别为2.95/3.12/3.24元,当前股价对应PE分别为17.04/16.08/15.53倍,给予公司18-20倍PE,价格区间为53.10-59.00元,维持“买入”评级。

风险提示:市场竞争加剧,汇率波动风险,终端需求不及预期。

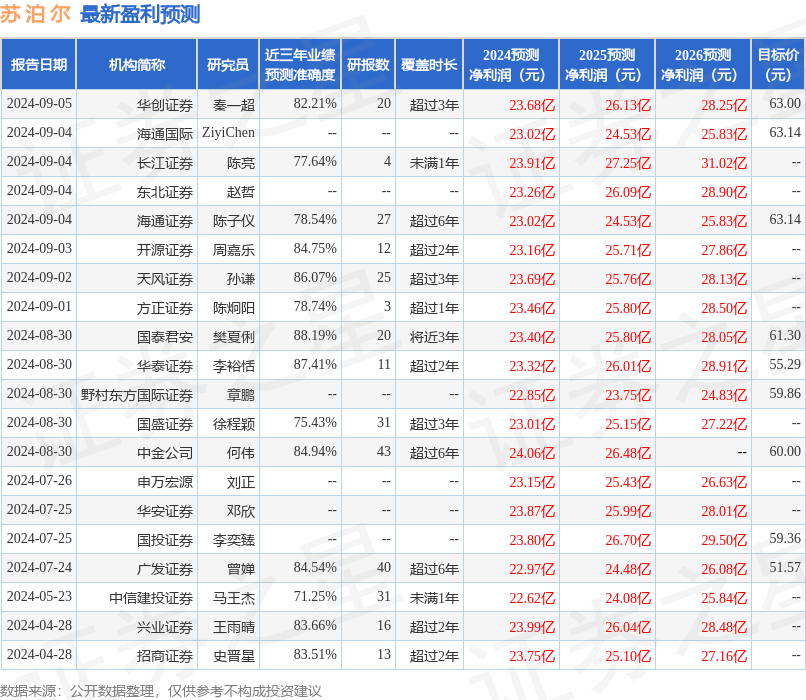

证券之星数据中心根据近三年发布的研报数据计算,国泰君安樊夏俐研究员团队对该股研究较为深入,近三年预测准确度均值高达88.19%,其预测2024年度归属净利润为盈利23.4亿,根据现价换算的预测PE为17.05。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级15家,增持评级3家;过去90天内机构目标均价为59.24。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

评论