开源证券:给予北方华创买入评级

开源证券股份有限公司罗通近期对北方华创进行研究并发布了研究报告《公司信息更新报告:2024Q2业绩同环比高增,龙头公司规模化效应凸显》,本报告对北方华创给出买入评级,当前股价为328.57元。

北方华创(002371)

公司2024Q2预计业绩同环比高增,盈利能力持续提升,维持“买入”评级

公司发布2024年半年报业绩预告,2024H1公司预计实现营业收入114.1-131.4亿元,同比+35.4%~+55.93%;归母净利润25.7-29.6亿元,同比+42.84%~+64.51%;扣非净利润24.4-28.1亿元,同比+51.64%~+74.63%。其中,2024Q2营业收入预计55.51-72.81亿元,同比+21.85%~+59.83%,环比-5.26%~+24.26%;归母净利润14.43-18.33亿元,同比+19.54%~+51.83%,环比+28.13%~+62.75%;扣非净利润13.68~17.38亿元,同比+27.18%~+61.59%,环比+27.51%~+62.01%。公司作为国产半导体设备平台型龙头企业,规模化效应显现,我们上调公司2024-2026年盈利预测,预计2024-2026年归母净利润为58.93/79.21/100.50亿元(前值58.13/79.10/99.55亿元),预计2024-2026年EPS为11.10/14.92/18.92元(前值10.95/14.90/18.75元),当前股价对应PE为29.6/22.0/17.4倍,维持“买入”评级。

IC设备市占率稳步攀升,规模化效应带动业绩增长

2024H1公司营收同比稳健增长,主要系公司持续精研客户需求,丰富产品矩阵,不断提升核心竞争力;且公司应用于IC领域的刻蚀、薄膜沉积、清洗、炉管和快速退火等工艺装备工艺覆盖度及市场占有率持续稳步攀升。业绩方面,2024H1公司归母净利率持续提升,主要得益于:(1)公司营收规模持续扩大,规模效应逐渐显现;(2)智能制造助力公司运营水平有效提升;(3)成本费用率稳定下降。

中国大陆半导体设备销售额保持领先,平台型龙头显著受益先进制程扩产

据SEMI预测,2024年全球半导体设备销售额1090亿美元,同比+3.4%。在人工智能计算推动下,中国大陆持续强劲的设备支出以及对DRAM、HBM的大量投资推动预测上调。其中,中国大陆设备出货金额将超过350亿美元。2025年全球半导体设备销售额将维持增长,预计实现1280亿美元新高,而中国大陆将在预测期内保持领先地位。公司作为国内半导体设备平台型龙头,在国产先进制程扩产的背景下,我们预计公司将不断实现多款新品应用,业绩有望持续释放。

风险提示:行业景气度复苏不及预期、产品研发不及预期、行业竞争格局加剧。

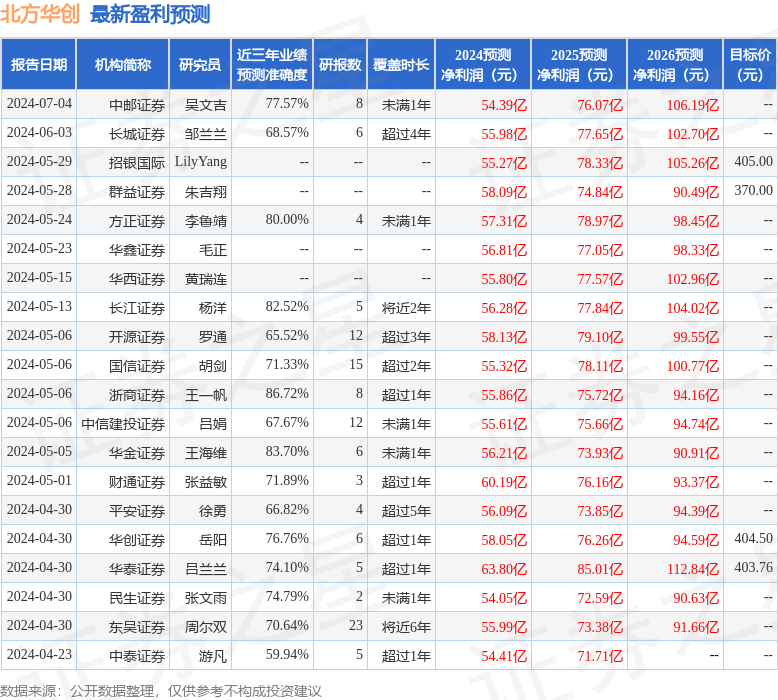

证券之星数据中心根据近三年发布的研报数据计算,浙商证券王一帆研究员团队对该股研究较为深入,近三年预测准确度均值高达86.72%,其预测2024年度归属净利润为盈利55.86亿,根据现价换算的预测PE为31.23。

最新盈利预测明细如下:

展开全文

该股最近90天内共有29家机构给出评级,买入评级23家,增持评级6家;过去90天内机构目标均价为393.57。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论