金发科技:8月27日召开分析师会议,博永基金、国都证券等多家机构参与

证券之星消息,2024年9月3日金发科技(600143)发布公告称公司于2024年8月27日召开分析师会议,博永基金、国都证券、国海证券、国金证券、国泰君安证券、国信证券、鸿运私募基金、华安证券、华福证券、华泰证券、华西证券、财通基金、华鑫证券、吉富创投、金光紫金创投、中信金石投资、君和资本、开源证券、昆仑健康保险、民生证券、山西证券、拾贝投资、德邦证券、松熙私募基金、太平洋证券、兴银基金、银润资产、榆旺资产、禹田资本、远信私募基金、粵佛私募基金、长城证券、浙商证券、东北证券、中金公司、中泰证券、中信建投证券、中信证券、东方证券、度势投资、耕霁投资、光大证券、广发证券参与。

具体内容如下:

问:公司收入增长是否反映了改性塑料行业集中度进一步升?改性塑料产品未来价格的走势如何?

答:从2024年上半年来看,改性塑料行业整体的增幅较缓,但公司的市场份额仍持续增长,特别是在汽车、家电、电子电工等主要行业的销量增幅都接近或超过20%,整个改性塑料行业供应链的集中度还在向头部企业集中。受上游原材料的价格波动影响,上半年改性塑料售价整体有所下降,但第二季度环比有所升。展望下半年,改性塑料产品售价预计将趋于平稳。

问:公司的改性塑料下半年的销量和利润变化趋势如何?另外,公司石化项目的盈利情况如何?未来盈利预期是怎样的?

答:在改性塑料上,得益于公司材料整体解决方案及供应保障优势,在汽车、家电、电子电工等主要行业的增长表现良好,公司对于完成改性塑料下半年的销量和利润目标有较强的信心。在石化方面,公司的PP(聚丙烯,下同)项目刚投入运行,目前装置运行比较顺畅,与下游改性塑料的协同效应逐步显现。BS(丙烯腈-丁二烯-苯乙烯共聚物,下同)项目经过上半年的技改技措,装置已达到较好状态,下半年随着装置达产满产,单吨固定成本将进一步下降。此外,公司进一步加强与下游改性塑料的一体化协同,专用料占比持续提升,盈利能力得到增强,公司对于BS项目下半年的减亏有较强的信心。加之公司控股股东受让金石基金间接持有的部分辽宁金发股份后,辽宁金发对公司整体业绩拖累进一步减轻。

问:公司改性塑料业务是否还能够维持高速增长?

答:在改性塑料板块,公司的发展目标是实现“333战略”(300万吨的销量,30%的工程塑料的占比,在全球500强大客户中销量占比达到30%)。从目前看,改性塑料行业材料需求在向头部企业集中,利好公司这样的行业龙头。随着新能源汽车渗透率的提升,汽车行业对改性塑料的需求量进一步增长,对工程塑料也有更多的需求量。另外“以旧换新”的政策对家电材料需求的增速也是可期的,得益于公司在家电行业的技术积累,叠加绿色环保的再生材料的推广,公司在家电行业的销量也将保持增长。综上,公司改性塑料后续有望继续保持较高销量增幅。

问:公司改性塑料的毛利水平是怎么样的?未来是否会有变化?

答:公司改性塑料的毛利率在20%左右。近几年得益于公司持续优化产品结构和客户结构,公司盈利能力在不断提升。一方面,公司持续拓展新应用、开发新产品,工程塑料占比持续提升,工程塑料的单吨毛利高于通用塑料。另一方面,公司集中研发资源,依托材料整体解决方案的优势,升级了与下游行业头部客户的合作,获得更多的优质项目订单,盈利能力得到持续提升。

问:公司未来几年的资本开支计划是怎样的?

展开全文

答:公司的资本开支在过去两年比较高,主要是因为公司基于打通上游产业链的战略规划,投资了PP和BS两个重资产的石化项目。目前石化项目已经建成投产,从今年开始公司的资本开支预计会有较大幅度的下降。公司未来的投资方向主要聚焦在国际化和新材料,国际化项目包括越南工厂、波兰工厂和墨西哥工厂的建设,海外建设项目主要以改性塑料业务为主,该类投资额相对石化项目较小。新材料的研发投入周期较长,在短期内资本开支也较为有限。综上,预计未来几年公司资本化开支会维持在相对较低的水平。

问:上半年公司可降解塑料方面经营情况?公司对可降解材料未来市场发展的看法?

答:2024年上半年,公司的PBT装置开工率为60%~70%,公司产品销量7.42万吨,同比增长近18%,公司降解塑料经营情况显著优于行业平均水平。总体来看国内包装类材料年需求量约4,000万吨,若可降解材料替代5%则有200万吨需求,但目前实际市场需求仍存在很大的差距。行业需求短期内比较依赖国家政策的支持,但得益于公司在技术、成本、客户上的优势,未来行业景气转好时,公司将优先受益。结合低碳环保的发展要求,行业内对生物基材料的需求或将持续提升。在降解塑料的上游原料上,公司正在积极推进生物基BDO(1,4-丁二醇,下同)的建设投产,生物基BDO将能提升可降解材料PBT生物基含量,有利于市场的开拓。除生物基BDO外,公司还部署了其他生物基原料。生物基项目将进一步增强公司在绿色低碳环保高分子材料领域的领先地位。

问:公司特种工程塑料的业绩表现也比较突出,背后的支撑因素有哪些?

答:特种工程塑料的业绩增长受益于多个新项目投产,前两年公司高温尼龙产能(P0T、PT)从1.5万吨增加到了2.1万吨,今年新增的年产6000吨PPSU(聚亚苯基砜树脂,下同)已经投产,四季度还会有1.5万吨的LCP(液晶高分子聚合物,下同)逐步投产。此外,依托公司在材料应用上的优势,持续拓展了下游的应用开发,如PPSU材料在奶瓶、地暖管道等方面获得了新的增长机会。公司特种工程塑料在电子电工、新能源汽车、医疗等行业也有项目逐步放量,如快充设备内的连接器,需要耐高电压和耐高温的特种工程塑料。特种工程塑料销量今年从二季度开始,环比有较大幅度增长,目前销量有望延续二季度的增长势头,公司对完成特种工程塑料的全年目标有较强信心。

问:医疗健康板块后续是否还会计大额存货跌价准备?

答:关于是否计提存货跌价的准备,需要届时按照会计准则结合产品市场行情确认。医疗健康板块目前经营情况逐步转好,手套销量保持快速增长态势,产能利用率逐步提升。

问:公司在下游市场的开拓情况能否匹配公司新增的特种工程塑料的产能?

答:公司特种工程塑料除了原应用行业保持增长外,公司近几年不断加强在新行业的拓展应用,如新能源、汽车、婴儿用品、地暖等行业领域,下游应用项目逐步放量,原有产能已不能满足后续的市场需求。公司年产6000吨PPSU已于今年6月份开车投产,产能逐步爬坡,年产1.5万吨LCP预计今年年底建成部分产能。根据公司市场拓展情况以及在手订单,新增产能利用率将逐步提升。

问:公司5月份管理层换届后,新的管理层有什么新的管理思路和举措吗?

答:公司于5月份完成管理层换届后,新的管理层会延续公司的发展规划和战略举措。新的管理层年轻有活力、敢于担当,会更加积极主动作为,现公司管理层积极推进“三降工作”(降资产负债率、降融资成本、降资本性支出),并已初步取得一定成效。管理层未来还将进一步强化公司的核心业务(高分子材料解决方案),提升与上游石化和下游医疗产业链一体化协同效益,实现公司高质量发展。新当选的陈平绪董事长还兼任辽宁金发的董事长,同时也是石化板块负责人,将会投入更多的精力统筹全公司的研发、营销和管理资源,推动石化业务尽早实现减亏扭亏目标。

金发科技(600143)主营业务:化工新材料的研发、生产和销售。

金发科技2024年中报显示,公司主营收入233.47亿元,同比上升14.73%;归母净利润3.8亿元,同比下降19.03%;扣非净利润3.49亿元,同比下降1.27%;其中2024年第二季度,公司单季度主营收入128.37亿元,同比上升20.36%;单季度归母净利润2.76亿元,同比上升62.08%;单季度扣非净利润2.69亿元,同比上升191.15%;负债率67.14%,投资收益2685.32万元,财务费用6.85亿元,毛利率13.27%。

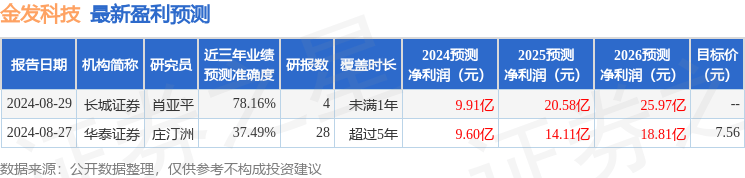

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家;过去90天内机构目标均价为7.56。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出7149.35万,融资余额减少;融券净流出164.41万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

评论